亲爱的财新传媒的朋友们:

你们好!

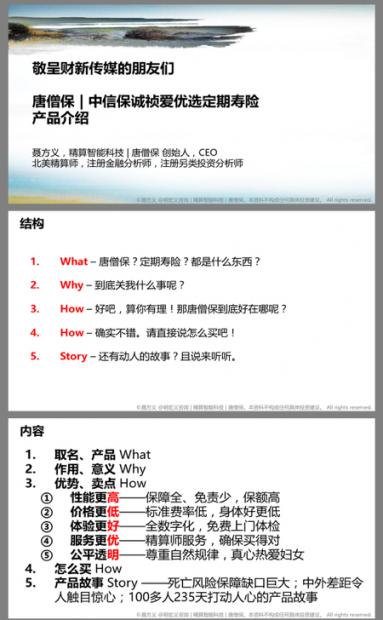

开篇明义,写信给你们是为了推荐一款中国目前“更好”的纯风险保障型人寿保险产品:唐僧保 | 中信保诚祯爱优选定期寿险。应产品合作方要求,我不能用“最好”来形容这款保险,但可用“更好”;“更好”显然更好。把“硬广”赤裸裸地先说完,我就可以放开思绪、纵情写信了。

子曰:“己所不欲,勿施于人。”我想:“己之所欲,乐施于友。”作为一名保险精算师,我自己都会买的好保险,自然要推荐给朋友们。更何况,这款产品是我联合100多位朋友共同打造,普适中国绝大多数家庭,首先品质佳,其次性价比高,确实非常好。

最有意思的是,这款产品得以上市,和财新传媒有着莫大关联。可以说如果没有财新对我的帮助,也就没有这款产品。您没想到吧?这么有意思的传奇故事,如果我不把它写来的、讲给大家听,既对不起你们给我戴上的这顶“财新专栏作家”的高帽子,也对不起我作为一名作者的责任。

一、我是如何与财新结缘的?

我和财新结缘,始于定期寿险。2014年我写《人生宜保》科普保险,书中介绍的第一款保险产品就是定期寿险,因为它是人寿保险的核心之所在,非常重要。由于书是面向大众的科普书,我对定期寿险的全球观察和专业思考,不好写进书里,只能另外写成观点文章,我一写就写了三篇。

出乎我意料的是,2015年,这三篇纵论美国、新加坡和中国市场中定期寿险的文章,却没有财经媒体愿意发表。我投稿过去,有的财经媒体完全无回复,也有编辑朋友虽不明说,但也嫌选题不行、不够热点。毕竟,即便是关注财经新闻的读者,又有几人知道什么是“定期寿险”呢?大家想读的是“香港保险”、“万能险”与“金融大鳄”等等热门话题,有谁会真正来关心真正的保险呢?

我本来也想投稿财新,但担心财新可能格调更高、更加看不上定期寿险观点文章(后来事实证明我错了)。看着电脑里一年都没有发表的三篇文章,我很沮丧,也很愤懑:一个连定期寿险都没人懂、没人讲、没人关心的寿险市场,即便高速增长,那又是一个怎样功能失调、市场失灵的保险市场啊!

就在我忧心之际,不想2016年初的时候,财新前记者丁锋找我约稿,我把之前的定期寿险文章赶紧修改完善了一下陆续发给她,后经张帆老师编辑后,2016年3月11日财新网发布了我第一篇定期寿险主题文章《美国保险比中国的好吗》,3月17日第二篇《巨灾保险vs.定期寿险 哪个与民生更相关》,4月12日《威权主义与定期寿险》。这三篇文章就是我的“定期寿险三部曲”。

2016年初的“定期寿险三部曲”是唐僧保定期寿险的源头

二、写文章和写信,都是为了解决问题

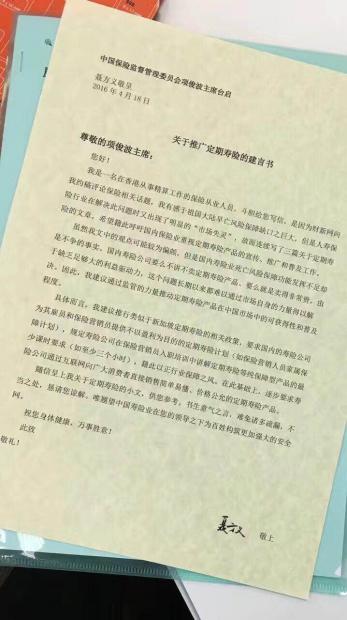

我写“定期寿险三部曲”是想对中国寿险业有点影响。2016年4月18日,蓄谋已久的我在征求了一位素未谋面的保监会朋友意见后,给中国保监会彼时的每一位会领导都寄了一封主题为《关于推广定期寿险的建言书》的信,附上了打印出来的“定期寿险三部曲”。

写 “定期寿险三部曲”的目的是希望建议监管者推广定期寿险

财新网发布了“定期寿险三部曲”,帮助我达成了心愿,我很感激,无以为报,唯有熬了一个通宵,写了一篇《香港保险真相》的长文,于2016年5月30日在财新网发布。许多媒体都希望我给他们写香港保险主题的文章,但我把我最好的关于香港保险的文章写给了财新,之所以取名《香港保险真相》,是因为财新App打开后可见的“专业 专注 真相 真知”八个字。这篇长文扛得起这八个字,也是我向财新致敬和致谢的方式(估计你们完全不知道这一点,哈哈)。

2016年发布的《香港保险真相》至今不过时,对我而言是一篇重要的文章

《香港保险真相》一文是我是向财新的致谢以及向财新“专业 专注 真相 真知”价值观的致敬

知道感恩的人运气一般不会太差。这篇向财新致敬和致谢的文章《香港保险真相》引发了很多关注,通过它我结识了几位财新的股东,随后它也改变了我的职业方向,而且还是经由财新高层的介绍,这个故事我就不展开说了。一篇好的文章可以改变很多事情,不变的,是我推广纯粹纯正、发达国家外国人大肆购买、中国人却大都不懂的定期寿险,以期大幅缩减中国家庭和社会巨大的死亡风险保障缺口的初心。

“风险保障缺口”、“初心”这些话,可能都太不接地气了。说得通俗些,我是看着中国人在人寿保险这件事情上缴纳了过多的“智商税”,心疼大家,为大家买不到好保险、得不到好保障感到难过。

三、念念不忘,必有回响

财新作为中国最有影响力的财经媒体,这几年写作和刊发了很多篇非常有影响力的揭露保险业乱象的好文章,我相信这些文章对于中国保险业回归正常,意义重大。写文章有破有立,乱象要改,定期寿险也要推广,两者结合,才能真正解决中国寿险业“姓保”的问题。因为,人寿保险本质上就是保障死亡风险的,而能保障死亡风险的所有保险产品中,定期寿险最有效。这个道理,记者朋友们估计一开始都不懂,但是精算师都懂。

所以,为了让更多的朋友都能懂这个浅显的道理,我随后在财新网陆陆续续写了许多篇和定期寿险相关的文章,有一些还是用“明宏义”的笔名写的,那是因为彼时的我由于工作原因,不便用真名公开发声。

2017年初我用“明宏义”的笔名又连续写了多篇定期寿险相关文章

2016年4月我给保监会领导写《关于推广定期寿险的建言书》后,只有一位领导请秘书给我回了一个电话表示感谢,我非常感谢他对我的感谢,但在随后一年多时间里,我并没有看到我期望看到的行业改变,反而是看到令人匪夷所思的各种问题的持续曝光。

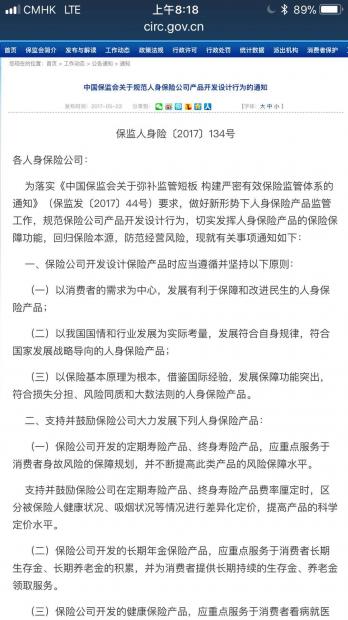

幸好这些行业问题的揭露只是黎明前的黑暗,中国保险业回归风险保障本质功能的大趋势不可逆转。2017年5月底,中国保监会出台了影响重大、改变行业方向的“134号文”《中国保监会关于规范人身保险公司产品开发设计行为的通知》,这篇通知除了对中国的理财险乱象进行纠偏外,首先“支持并鼓励保险公司大力发展”的保险产品,就是“定期寿险”。

如果我说保监会的规定和我的建言信有关系,那我也太过妄自尊大、不要脸了。我之所以把“134号文”说出来,是想证明:“定期寿险”确实是好保险、确实是人寿保险的根本之所在,确实是“人寿保险姓保”的必备产品。否则,保监会怎么会在134号文中首推它呢?

2017年5月保监会“134号文”里支持的第一款保险就是定期寿险

四、知行合一,躬自入局

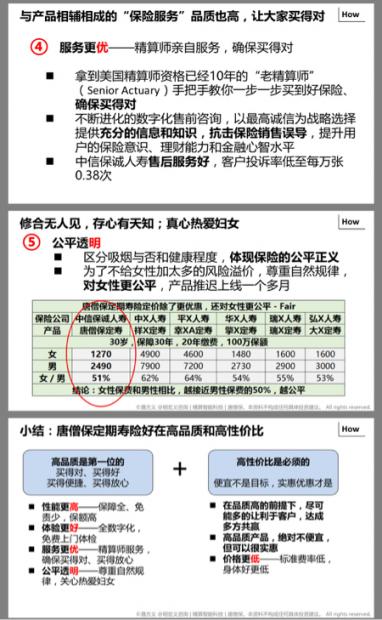

我的信念是知行合一。知道做不到,等于不知道。2017年2月,在“134号文”还没有出台前,我心想,如果呼吁呐喊没有用,那我就自己亲自来做。随后我就开始行动了,并从香港回深圳创业,正式创立了一年多前就已经申请注册的“唐僧保”品牌,联合各方朋友,开发和推广定期寿险。而唐僧保定期寿险,正是保监会随后在5月出台的“134号文”中所鼓励开发的“区分健康状况、吸烟状况”“差异化定价、提高产品科学定价水平”的定期寿险。

有人说:小人顺势,大人造势。请千万不要误以为我在自吹自擂、证明自己在造势,我能先于监管动向做出一些判断和推动,不过是小人顺势,不过证明了我创业之前是一个合格的雇员。辞职创业之前,我做过两份保险战略相关的工作,研究天下保险业大趋势是我的职责之一,我能判断出一些中国保险行业的变化,只不过说明了我对得起我之前的薪酬。

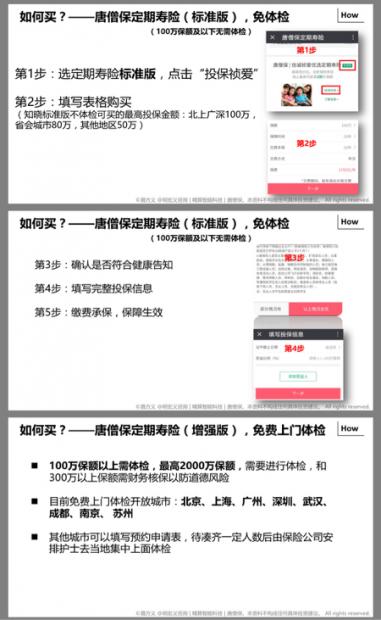

我从2017年2月开始筹划在中国开发一款我认为好的定期寿险,一直到10月18日产品才得以上线销售。创业的过程中,我学到了很多、成长了很多,唐僧保定期寿险能上线,我的创业项目其实就已经成功了一半,剩下的一半,我的年度目标非常清晰,就是在未来的一年里,通过唐僧保定期寿险为一万户家庭提供最好的保险产品和服务,这就是我的“万家保障计划”。

截止目前,产品上线不到两个月,已经有近1000户家庭参保了唐僧保定期寿险,这还是在我没有投入资源大力推广的情况下实现的。明年,我希望这款产品能从“千家”走向“万户”,“千家万户尽得宜保”就是我的创业目标。我真诚地希望财新的朋友们也能“尽得宜保”,所以才向你们推荐这款保险产品、推荐“唐僧保”。

五、价值判断与利益取舍

很多朋友看我又写文章又写信,认为我创业是为了所谓的“情怀”。请千万不要误解。我创业,从来都不是因为情怀。卖保险就是卖保障,买保险就是买保障,这是本份,不是情怀;这就好像,一位记者写了一篇“专业、专注、真相、真知”的文章是本份,而不是情怀一样。

我并没有那么情感泛滥成灾,创业推广定期寿险,不过就是一个做保险、搞精算的人的职业本份而已,稍微说得高一点,不过就是专业主义,离情怀很远。我认为,在产品结构过于畸形的中国寿险市场里推广定期寿险,是每一个恪守“专业主义”的寿险人、精算人的专业本份,完全谈不上情怀。

创业虽然不是为了情怀,但是不代表我没有情怀。知恩图报、绞尽脑汁为财新写一些专栏文章,这是我的情怀;在财新开私房课普及金融常识,也是出于情怀。因为开课之前我分析了一下历史数据,也有更好的选择,但是我还是选择在财新做这个系列私房课,就是因为我对财新有感情,怀念你们对我推广定期寿险的帮助,有感情、又怀念,并且用实际行动表达我的感激之情,是为情怀。

我之所以创业推广定期寿险,有两大原因。一是因为恪守专业的本份,认为这事对社会对他人对自己都是有价值的,是为价值判断。

二是因为这事做好了,能赚大钱。问题的背后就是机会,从风险保障的角度分析,中国寿险业问题多、痛点多、几乎是尚未被开发的巨量市场。对保险,我不但“尽精微”的精通精算,而且还“致广大”地研究战略。从人口结构、经济环境、技术变革、监管导向、境外对标等等各个方面分析,中国寿险业都处于结构性转型的边缘。我用定期寿险切入这个市场,是认为这件事有赚大钱的可能,否则我也不会傻呵呵地辞去几百万年薪的工作,是谓利益取舍。

当然,从我掌握的数据分析,创业失败是大概率事件,我的项目也不例外。如果项目失败,但只要我做的事情是有价值的,那也值了。精算师就是算得比较精,把前前后后都算清楚了,即便项目失败赚不到钱,也要收获许多社会和个人价值。当价值判断和利益取舍相辅相成的时候,创业就是一个必然选择,所以我才义无反顾地来推进我的创业项目。

六、未来的方向

目前,我面临的最大困难是认知疲劳。因为我已经为定期寿险写过太多文章、做过太多事,对我自己而言,不断地去讲述和推广这么简单的保险产品,情绪上早已经疲劳了。激发我不断自我清零、持续努力的,是绝大多数人的中国人还没有基本的保险认知,还在缴纳巨额的保险智商税。

借着向你们推销保险的“硬广”信,我讲述了这款定期寿险产品背后的一些故事,讲故事的目的,一是为了硬广推销,二是为了你不交智商税。

未来,唐僧保会不断自我进化,为朋友们把纷繁复杂的保险、理财和金融世界整理的井井有条,为大家的理财生活不断减熵,这就是唐僧保对各位朋友最大的价值所在。

这封信和这款唐僧保定期寿险产品一样,都将成为传奇。我相信,您估计不会再碰到一个像我这样卖保险的人了,为了让您买得好、买得对,我随信附上了这款产品的详细介绍,供您参阅。

如果您需要咨询的话,我目前正在打造智能机器人理财顾问,希望能低成本、高效率、高品质地服务大家,但是机器人还需要向精算师学习很长一段时间才能提供专业、全面、人性化、个性化的服务,所以在此之前,我可以免费为各位财新的朋友们提供专业、全面、人性化、个性化的精算师理财咨询服务,藉此再次感激你们曾经给我的帮助。

我的微信号是dare-to-protect或fangyi_nie(加我时请注明“财新”二字)。无论怎样,我都希望你们都能享受到好的保险产品和好的保险服务,享受到这些保险产品和服务能带给您和您家庭的财务安全、风险保障和内心安宁。

“唐僧保”微信服务号目前也上线了国内最具性价比的保障型重大疾病保险,后期也会陆续上线高品质的车险、意外险、生活方式保险、指数基金母基金、现有保单诊断、家庭保险咨询和保单管理等等金融产品和服务,欢迎您关注这个微信号,购买我给您精心打造、严格挑选的各种保险和金融产品,享受我们提供的高品质数字化金融服务。

能为财新撰稿,是我的荣幸,谢谢你们给我的发声机会,帮助我实现了我的想法。希望你喜欢这个故事。我还会把这个故事继续讲述下去。

祝你们在遵循新闻专业主义、追寻自身职业理想的同时,能够用好保险和金融产品为自己和亲人追求到安宁和丰裕的人生。如果有我能帮忙的,请随时和我联系。

谢谢!

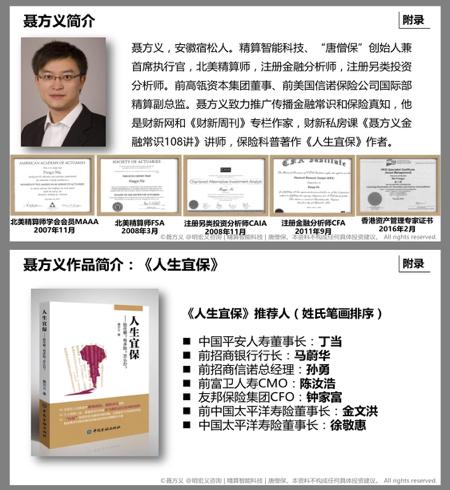

聂方义 敬上

附件:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}